Почему Центробанк констатирует, а не предотвращает вывод средств из банков

Публика уже не реагирует на очередное сообщение, что в каком-нибудь санируемом или недавно закрытом банке обнаруживается многомиллиардная дыра. Между тем перед нами – устоявшаяся система хищений, борьбу с которой не берет на себя ни одно ведомство.

Центробанк обратился в Генеральную прокуратуру и Следственный комитет с просьбой провести компетентное расследование деятельности двух банков, у которых недавно была отозвана лицензия. ОФК банк и Русский торговый банк допустили образование существенных финансовых «дыр», причем есть все признаки сознательного заключения сделок с целью вывода средств из кредитных организаций. Общая «дыра» составляет 15,5 млрд рублей.

Такие разные банки

Ситуация с ОФК на общем фоне выглядит нетипичной. Сомнительные сделки были раскрыты совладельцем банка Николаем Егоровым, которому очень не понравилась кредитная стратегия другого совладельца, Николая Гордеева. Первый с 25% акций занимал пост председателя совета директоров, второй с 15% – президента и председателя правления. Лицензия была отозвана, поскольку, по данным Агентства по страхованию вкладов (АСВ), ОФК банк полностью утратил капитал. Сейчас Гордеев находится под домашним арестом.

Фото: www.globallookpress.com

ЦБ не успевает считать уплывающие миллиарды

Этот уникальный сценарий стал возможен только благодаря тому, что Егоров учился на одном курсе не с кем иным, как будущим президентом России Владимиром Путиным – против такого факта бессилен даже Центробанк.

С Русским торговым банком, который 15 августа признан банкротом, все банальнее. Сергей Муравленко, выходец из советской номенклатуры, бывший депутат-коммунист, бывший совладелец ЮКОСа, вместе со своей женой и другими фактическими совладельцами постепенно довел банк до цугундера. Центробанк трижды – правда, без особой помпы – вводил ограничения на привлечение вкладов населения, но никакого улучшения ситуации не происходило. И вот – отзыв лицензии, банкротство, жалоба в прокуратуру. Легко предположить, что если будет возбуждено реальное уголовное дело, его фигуранты немедленно окажутся за границей.

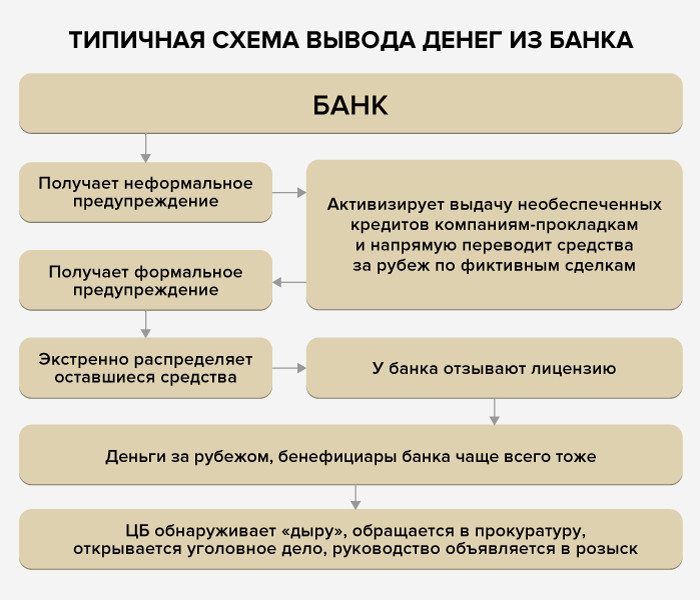

Инфографика: Телеканал "Царьград"

Как это происходит

Если в одном месте деньги пропали, в другом они наверняка появились. Это «другое место» практически всегда находится за рубежом. Эпатажный банкир Александр Лебедев (Национальный резервный банк) очень красиво и убедительно показывал, как в реальности происходит утечка средств за рубеж через банковскую систему. Он говорил в 2012 году:

Деньги выводятся из страны только с помощью банков. Часто через преднамеренное банкротство, когда собирают деньги с клиентов и потом их «спуливают» в офшоры. Сергей Пугачев (Межпромбанк) использовал для этого 200 компаний, а Андрей Бородин (Банк Москвы) – 100. У нас сотни отмывочных контор используют схему, похожую на ту, что применял Матвей Урин.

Например, зачем сейчас братья Алякины (один из них – Андрей – бывший шеф надзора в ЦБ) через подставные компании и напрямую купили себе ряд небольших банков, в частности МАСТ-банк, «Окский», «Пушкино», Интеркапиталбанк и другие? Удобная схема: покупаешь маленький банк, потом выводишь из него деньги, покупаешь больше, опять выводишь деньги. Когда дойдет до самого большого, то привлекаешь побольше денег и все их за границу выводишь. Потом говоришь: извините, рыночный коллапс.

В АСВ ставят под сомнение право граждан распоряжаться собственными деньгами

Нельзя не отдать должное предвидению Лебедева. Банк «Окский» был переименован в «Объединенный кредитный банк», а в мае 2018 года потерял лицензию. Интеркапиталбанк и МАСТ-банк лишились лицензий еще в 2015 году. А замечательный банк «Пушкино» и вовсе стал первой ласточкой набиуллинской банковской зачистки – его лишили лицензии 30 сентября 2013 года. Алексея Алякина тогда же арестовали – разумеется, заочно.

Лебедев, кстати, тогда же предлагал ввести институт спецпрокуроров и систему парламентских расследований подобных хищений. Но, судя по всему, заинтересованности в расследовании таких преступлений наверху нет. Почему?

Виновны все

В банковской сфере, как и вообще в России, система законов и правил делает виновным практически каждого участника процесса. Закрыть – понимайте этот глагол в любом смысле – можно каждого, причем совершенно законно.

Доктор экономических наук Валентин Катасонов констатировал в связи с этим:

При наших нормах, если серьезно работать по контролю, каждый банкир – банкрот и преступник. При изучении баланса видно, что на рубль наличных денег приходятся кредиты на десять безналичных. Отсюда – частичное покрытие обязательств. Для, скажем, предприятия из реального сектора - это автоматическое банкротство, а коммерческие банки – практически все – живут по этой схеме.

Фото: Телеканал "Царьград", www.globallookpress.com

Валентин Юрьевич поясняет, что отзыв лицензий у банков не бывает сюрпризом для их владельцев и топ-менеджеров. Его точку зрения о том, как этот отзыв происходит, можно пересказать в виде диалога между пришедшими с проверкой людьми из Центробанка и банкирами:

– Вы сами видите, сколько у вас нарушений. И устранить их вы явно не в состоянии.

– Все так живут.

– Все-таки не все, границы знать нужно. В общем, мы вас закрываем, ничего личного.

– Может быть, все-таки договоримся?

– Умные люди всегда понимают друг друга. Поработайте полгодика, завершите свои дела, ну и хорошим товарищам помогите с трансфертами. И вы при деньгах, и им приятно…

Почему Центробанк утаивает данные о запрете на вклады в банках

Через четыре-пять месяцев Центробанк шепотом объявляет о ненадежности кредитной организации, а еще через месяцок «внезапно» отзывает у нее лицензию – или, как сейчас принято, забирает на санацию. Владельцы изображают шок и возмущение, но делают это чаще всего уже с другой стороны государственной границы. Потому что они успели и свои активы в кэш вывести, и «хорошим товарищам» помочь перекинуть капиталы на Запад. А клиенты? Им остается многомиллиардная дыра, которую частично покроет государственными деньгами Агентство по страхованию вкладов.

* * *

Что мы в результате имеем? Люди в России получают длительные сроки заключения за мелкие, с точки зрения здравого смысла, преступления типа репоста картинки в интернете, но при этом хищение колоссальных средств, в том числе с нанесением ущерба государственным организациям, остается безнаказанным. Всех мошенников, безусловно, не поймаешь, но один раз не изобличить – недоработка, два раза – непрофессионализм, десятки раз – порочная тенденция, граничащая с попустительством и злым умыслом.